伦铜期货主力合约本周一最高涨穿 9160 美元 / 吨,创 2023 年 4 月 14 日以来盘中新高。中信证券近日研报指出,当前铜产业链的供给紧张或已逐步由矿端传导至冶炼端,而潜在的冶炼端减产或将导致年内全球精炼铜供需平衡从小幅过剩提前转为短缺。看好供给紧缺持续演绎背景下铜板块的配置价值。

据 Wind,截至 2024 年 3 月 14 日,在 23Q4-24Q1 全球需求未明显改善情况下,铜矿供给增量低于预期,叠加美联储降息预期促使伦铜逐步走强。华泰证券张继强等 2 月 27 日研报指出,长期看,铜作为能源金属,能源转型叠加印度等新兴市场经济增长,铜长期需求持续增长,而长期资本开支不足,供应链不稳定,2026 年以后预计铜矿增量有限,长期供需缺口难以弥补。短期看,国内积极推动设备更新 + 以旧换新,海外经历高利率持续去库后,预计美联储降息将开启补库、提振需求,叠加矿端紧张,看好铜价突破 1 万美元 / 吨。

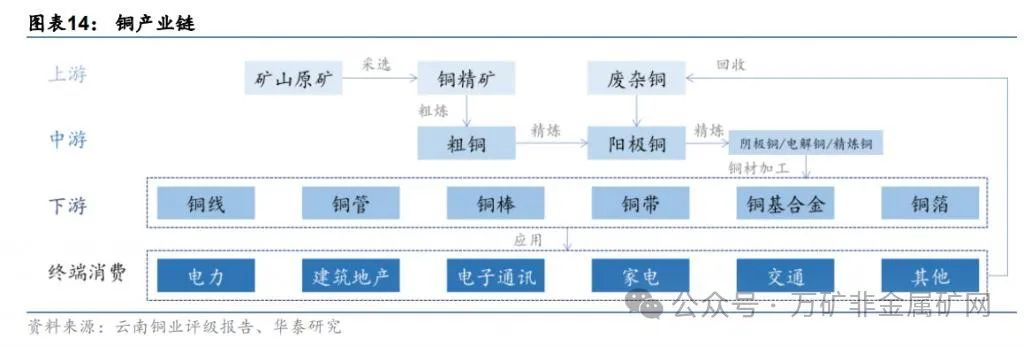

据 IWCC、ICA,2022 年全球终端铜需求主要是设备(32%)、建筑(26%)、基建(17%)等。张继强指出,铜产业链包括矿山采选、铜矿冶炼、加工成材、终端消费。终端场景方面,铜材因为其优良的延展性、导电性和导热性应用广泛,最主要是电力行业,其次是家电、交运、建筑、电子等行业。

新能源、国内电力用铜为精炼铜需求主要驱动力。供给端方面,我国铜冶炼能力领先,2022 年中国精铜产量达到 1106.2 万吨,在全球占比达到 43.1%。但铜矿资源有限,自给率较低,秘鲁、智利等是主要进口国。

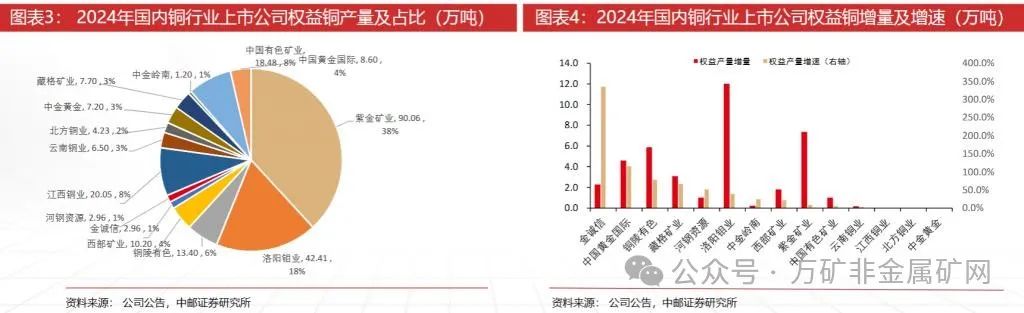

展望 2024 年,供给收紧、降息周期、经济复苏将是支撑铜价上行的三大逻辑,铜将是确定性最大的有色金属之一。李帅华选取了国内 A+H 股共 14 家铜行业上市公司,从产量占比、新增权益产量、权益产量同比增速三个方面对公司进行梳理,产量占比排名前五的公司分别为紫金矿业、洛阳钼业、铜陵有色、西部矿业、金诚信;新增产量排名前五的公司分别为洛阳钼业、紫金矿业、铜陵有色、中国黄金国际、藏格矿业;新增产量增速排名前五的公司分别为金诚信、中国黄金国际、铜陵有色、藏格矿业、河钢资源。

文章来源:财联社